O desempenho econômico do Brasil na crise “atual” já tem gerado resultados: o investidor estrangeiro está trazendo menos dinheiro para essas bandas. O resultado é: menos dólar, dólar mais caro. Ou seja, câmbio desvalorizado, subindo.

No último artigo, falei da expectativa que recai sobre o Brasil e como isso salienta os desafios que temos para que essa expectativa se realize. Tratava-se, ali, de uma perspectiva de longo prazo.

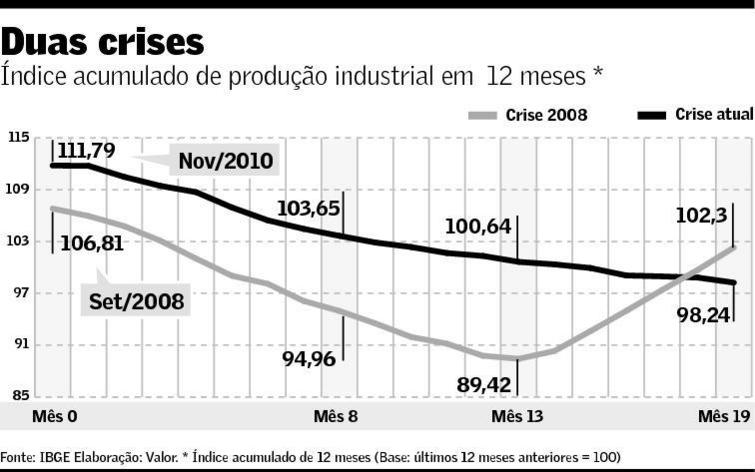

Hoje, falemos do curto prazo. O gráfico abaixo mostra a resposta da produção industrial a partir dos choques ocorridos em dois momentos, os quais representam dois turnos da mesma crise.

O primeiro em setembro de 2008, com a quebra do banco de investimentos Lehman Brothers e a segunda, iniciada ao final de 2010, com os problemas de financiamento das dívidas dos governos dos países na periferia do eurolândia (Irlanda e Portugal).

Na primeira crise, a reação veio no 13o. mês após o choque. A atual já se estende por 19 meses e estamos apontando para baixo. Diz a reportagem do Valor: “Entre setembro de 2008 e outubro de 2009, a produção industrial brasileira caiu por 12 meses seguidos. A retração, medida em 12 meses, chegou a 16%. Na crise atual, a produção industrial já recua há 19 meses, período em que acumula, também na comparação em 12 meses, uma queda de 12%”.

Como se vê a situação brasileira não inspira otimismo, o que parece já refletir a queda do Brasil no ranking de melhores destinos para os investimentos estrangeiros diretos (IED), conforme outra reportagem do Valor , na semana passada.

Por quê isso ocorre?

É uma combinação de fatores externos e internos. Os primeiros dizem respeito à demora na reação das economias desenvolvidas, que obrigou uma ação coordenada de bancos centrais da Europa, da Suécia e da China, na semana passada, para reduzir a taxa de juros e tentar animar o consumo e o investimento.

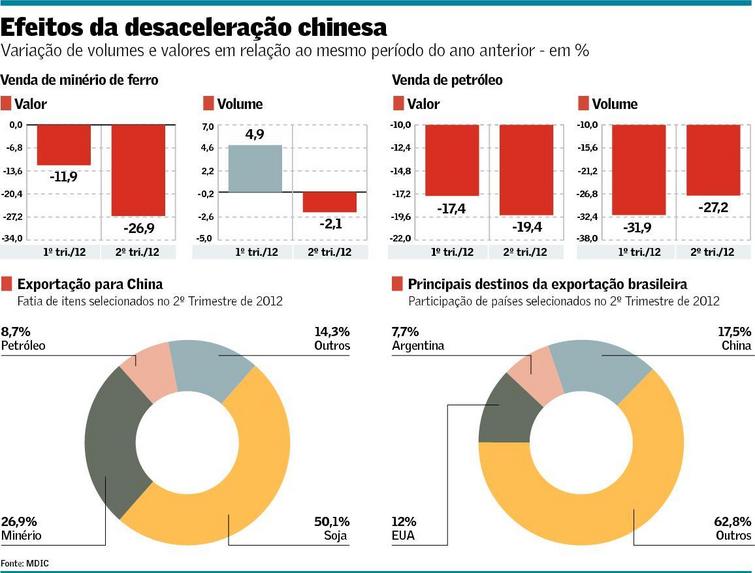

Como se vê a situação da China não tem animado previsões reconfortantes. A desaceleração do gigante chinês já afeta as nossas exportações, como mostra o gráfico abaixo.

A fuga dos investidores é explicada se adicionarmos aos externos os fatores internos. O governo vem tentando estimular a economia baixando a taxa de juros, reduzindo impostos e aumentando gastos públicos. A queda na taxa de juros reduz o ganho que o investidor estrangeiro obtém ao aplicar seu dinheiro aqui.

Além disso, a volatilidade da taxa de câmbio não é atrativa ao capital estrangeiro, ainda mais quando a direção desse indicador é a desvalorização. Isso se explica pelo fato de que a desvalorização do câmbio aumenta o custo de saída do capital investido, uma vez que a quantidade de dólares comprada a uma taxa mais elevada é menor, reduzindo assim a lucratividade das operaçõesfinanceiras.

Portanto, juntando o desânimo externo com a morosidade da resposta da produção interna aos estímulos do governo, o Brasil perde posições no cardápio do investidor estrangeiro.

A história seria diferente se oferecêssemos uma ambiente de negócios adequado, com reduzida carga tributária, baixo custo burocrático, população instruída e educada e um governo eficiente e austero. Trata-se das reformas de longo prazo, as quais diminuiriam o temor do investidor estrangeiro, oferecendo um porto seguro contra atribulações internacionais, ao invés de parecer parte dessas.

Ótima indicação de leitura!

Para mais artigos acessem: http://obarometro.wordpress.com/